Keputusan untuk bersara awal (persaraan pilihan) atau tunggu sehingga persaraan wajib adalah salah satu keputusan kewangan paling berimpak dalam kerjaya seorang penjawat awam. Perbezaannya boleh capai RM500,000-1,500,000+ dalam total compensation seumur hidup. Untuk pegawai berumur 40-55 tahun yang sedang fikir untuk bersara awal — sama ada untuk peluang kerjaya swasta yang lebih lucrative, kesihatan, atau alasan keluarga — faham perbandingan komprehensif antara dua opsyen ini adalah critical untuk decision making yang bijak.

Article ini menyediakan panduan komprehensif untuk membantu anda buat keputusan informed — termasuk syarat kelayakan setiap jenis persaraan (40 tahun untuk pilihan, 60 tahun untuk wajib post-2012), perbezaan faedah pencen, decision framework dengan 8 kriteria, 4 simulasi pengiraan real-world (bersara 45, 50, 55, 60), implikasi long-term untuk pencen + kerjaya alternatif, dan situasi specific bila persaraan pilihan benar-benar untung. Plus FAQ tentang umur dapat pencen, status faedah perubatan untuk pesara awal, dan strategi untuk maksimumkan total compensation.

Ringkasan Pantas

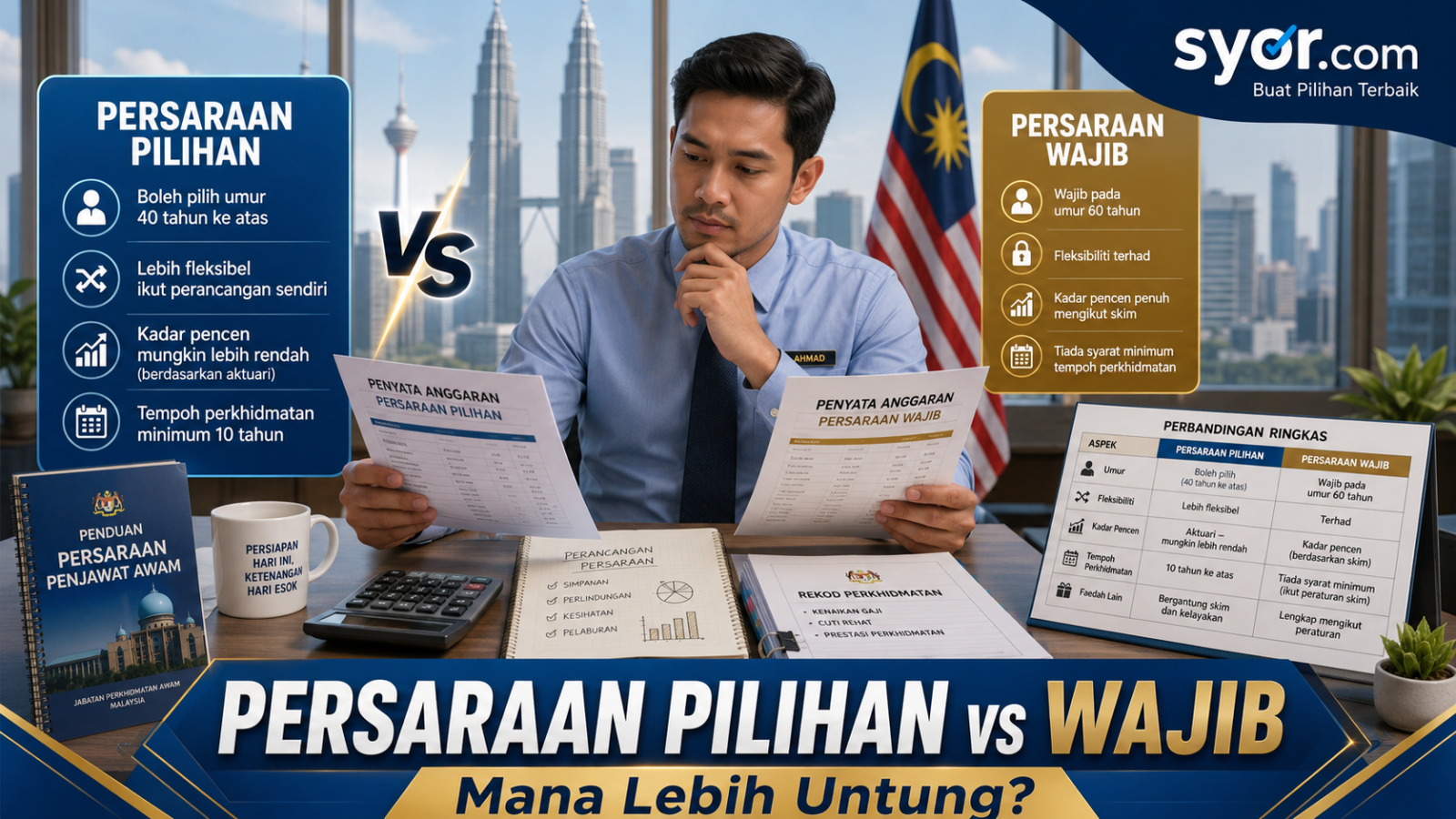

Persaraan Wajib: Persaraan automatik pada 55, 56, 58, atau 60 tahun mengikut opsyen yang dipilih. Lantikan selepas 1 Januari 2012, default umur wajib adalah 60 tahun. Pegawai dapat semua faedah persaraan segera (pencen, ganjaran, GCR). Persaraan Pilihan: Pilihan sukarela bersara awal — boleh seawal 40 tahun dengan syarat 10 tahun perkhidmatan boleh dimasukkira. Ganjaran dan GCR dibayar segera, tetapi pencen bulanan tertangguh sehingga umur 55 tahun.

Decision framework: Pilih Persaraan Pilihan jika ada peluang kerjaya swasta yang signifikan, masalah kesihatan/keluarga, atau pencen pilihan + pendapatan baharu jelas melebihi gaji semasa. Pilih Persaraan Wajib jika nak maksimumkan pencen (60-67% gaji akhir vs 20-40% pilihan), tiada alternatif kerjaya yang lebih baik, atau nak capai 33 tahun 4 bulan untuk 2/3 pencen maksimum. Untuk majoriti pegawai, persaraan wajib biasanya lebih untung dari segi pencen total seumur hidup, tetapi persaraan pilihan beri fleksibiliti substantial untuk yang ada alternatif kerjaya yang lucrative.

Memahami 4 Jenis Persaraan

Penjawat awam ada 4 jenis persaraan utama:

1. Persaraan Wajib (Genap Umur)

- Bila: Automatik apabila capai umur wajib

- Umur: 55, 56, 58, atau 60 tahun mengikut opsyen yang dipilih

- Post-2012 lantikan: Default 60 tahun

- Pilihan: Tidak ada — automatik

2. Persaraan Pilihan (Sukarela)

- Bila: Apabila pegawai pilih untuk bersara awal

- Umur minimum: 40 tahun

- Syarat: 10 tahun perkhidmatan boleh dimasukkira

- Pilihan: Voluntary — pegawai pilih sendiri

- Approval: Tertakluk kelulusan Ketua Jabatan dan SPA

3. Persaraan Atas Sebab Kesihatan

- Bila: Apabila pegawai diisytihar tidak boleh berkhidmat atas alasan kesihatan

- Syarat: Lembaga Perubatan mengesahkan

- Faedah: Layak pencen tanpa had umur minimum (jika 10+ tahun perkhidmatan)

4. Persaraan Demi Kepentingan Awam

- Bila: Apabila kerajaan paksa pegawai bersara untuk kepentingan awam

- Contoh: Privatization, restructuring, hapuskan jawatan

- Faedah: Bergantung pada situasi dan opsyen yang ditawarkan

Article ini fokus pada perbandingan antara Persaraan Wajib dan Persaraan Pilihan — kerana ini adalah keputusan paling biasa yang penjawat awam hadap.

Syarat Kelayakan

Persaraan Wajib — Syarat

| Aspek | Butiran |

|---|---|

| Umur | 55, 56, 58, atau 60 tahun (mengikut opsyen) |

| Lantikan sebelum 1 Jan 2012 | Opsyen umur 55/56/58/60 |

| Lantikan selepas 1 Jan 2012 | Wajib 60 tahun (tiada opsyen lain) |

| Tempoh Perkhidmatan | Tiada minima — tetapi minimum 10 tahun untuk pencen |

| Approval | Tidak perlu — automatik |

Persaraan Pilihan — Syarat

| Aspek | Butiran |

|---|---|

| Umur Minimum | 40 tahun |

| Umur Maksimum | Tiada had — sebelum umur wajib |

| Tempoh Perkhidmatan | Minimum 10 tahun boleh dimasukkira |

| Status Perkhidmatan | Mesti berstatus tetap (Skim Pencen) |

| Approval | Ketua Jabatan + JPA |

Catatan Penting untuk Pegawai KWSP

Tiada konsep persaraan pilihan untuk penjawat awam dalam skim KWSP. Jika anda dalam skim KWSP dan nak berhenti awal:

- Dikira sebagai “meletakkan jawatan” (resign)

- Hanya layak claim caruman KWSP (majikan + pekerja)

- Tiada faedah persaraan

- Tiada kemudahan perubatan

- Tiada Kad Pesara

Jadi, opsyen persaraan pilihan hanya available untuk pegawai dalam Skim Pencen (lantikan tetap).

Perbandingan Faedah Persaraan

| Faedah | Persaraan Wajib | Persaraan Pilihan |

|---|---|---|

| Ganjaran Perkhidmatan | ✅ Segera (1-4 minggu) | ✅ Segera (1-4 minggu) |

| GCR (Gantian Cuti Rehat) | ✅ Segera | ✅ Segera |

| Pencen Bulanan | ✅ Segera (bulan berikutnya) | ⚠️ Tertangguh sehingga umur 55 tahun |

| Kad Pesara | ✅ Segera | ✅ Segera |

| Rawatan Hospital Kerajaan (Percuma) | ✅ Untuk pegawai + pasangan + ibu bapa | ✅ Untuk pegawai + pasangan + ibu bapa |

| Pelarasan Pencen SSPA | ✅ Layak | ✅ Layak (selepas pencen bermula) |

| Pencen Terbitan untuk Waris | ✅ Layak | ✅ Layak |

| BKK Aidilfitri (RM250 untuk pesara) | ✅ Layak | ✅ Layak (selepas pencen aktif) |

Perbezaan Kritikal: Pencen Tertangguh untuk Persaraan Pilihan

Yang paling penting — untuk persaraan pilihan, pencen bulanan tidak dibayar segera:

- Bersara umur 40-54: Pencen mulai pada hari lahir ke-55

- Bersara umur 55+: Pencen mulai segera

- Untuk lantikan sebelum 12 April 1991: Pencen mungkin mulai lebih awal

Contoh: Pegawai bersara pilihan umur 45. Pencen bulanan akan mulai pada umur 55 — bermakna ada tempoh 10 tahun tanpa pencen. Tetapi ganjaran perkhidmatan dan GCR dah dapat sekali gus untuk transition.

Pengiraan Pencen: Wajib vs Pilihan

Formula sama untuk kedua-dua, tetapi hasilnya berbeza kerana tempoh perkhidmatan berbeza:

Pencen = (1/600) × Tempoh Perkhidmatan × Gaji Akhir

Perbandingan Asas (Gaji Akhir RM5,000)

| Umur Bersara | Tahun Perkhidmatan | % Gaji | Pencen Bulanan |

|---|---|---|---|

| 40 (Pilihan) | 15 tahun | 30% | RM1,500 |

| 45 (Pilihan) | 20 tahun | 40% | RM2,000 |

| 50 (Pilihan) | 25 tahun | 50% | RM2,500 |

| 55 (Pilihan) | 30 tahun | 60% | RM3,000 |

| 60 (Wajib) | 35 tahun | ~66.67% | RM3,333 |

Insight: Setiap 5 tahun extra perkhidmatan = +10% pencen seumur hidup. Bersara 60 vs 40 = perbezaan pencen RM1,833/bulan = RM22,000/tahun seumur hidup.

4 Simulasi Real-World

Simulasi 1: Bersara Pilihan Umur 45 (Switch ke Swasta)

Profil: Pegawai Tadbir N (Gred 5), mula kerja umur 25, gaji akhir RM5,000

Sebagai Pesara Pilihan

| Komponen | Jumlah |

|---|---|

| Ganjaran (segera) | RM75,000 (7.5% × 20 × RM5,000) |

| GCR (150 hari max) | RM25,000 |

| Pencen umur 55-85 (30 tahun) | RM2,000/bulan × 360 bulan = RM720,000 |

| + Pendapatan swasta umur 45-55 | RM10,000/bulan × 120 bulan = RM1,200,000 |

| Total compensation seumur hidup | ~RM2,020,000 |

Jika Bersara Wajib 60

| Komponen | Jumlah |

|---|---|

| Gaji aktif umur 45-60 (15 tahun) | ~RM900,000 (gaji average RM5,000) |

| Ganjaran (umur 60) | RM131,250 |

| GCR | RM25,000 |

| Pencen umur 60-85 (25 tahun) | RM3,333/bulan × 300 bulan = RM999,900 |

| Total compensation | ~RM2,056,000 |

Verdict: Hampir setara! Sebenarnya bersara wajib menang sedikit (RM36,000). Tetapi, bersara pilihan memberi fleksibiliti dan career fulfillment di sektor swasta — boleh menjadi lebih lucrative untuk individu yang bersedia.

Simulasi 2: Bersara Pilihan Umur 50 (Plan Rehat / Bisnes Sendiri)

Profil: Akauntan WA12, gaji akhir RM8,000, mula kerja umur 25

Sebagai Pesara Pilihan

| Komponen | Jumlah |

|---|---|

| Ganjaran (25 tahun × 7.5%) | RM150,000 |

| GCR (150 hari max) | RM40,000 |

| Pencen umur 55-85 (30 tahun) | RM4,000/bulan × 360 = RM1,440,000 |

| + Konsultan freelance (5 tahun) | RM15,000/bulan × 60 = RM900,000 |

| Total | ~RM2,530,000 |

Jika Bersara Wajib 60

| Komponen | Jumlah |

|---|---|

| Gaji 50-60 (10 tahun) | ~RM1,000,000 (potential promotion) |

| Ganjaran (35 tahun) | RM262,500 |

| GCR | RM50,000 |

| Pencen umur 60-85 (25 tahun) | RM5,333 × 300 = RM1,600,000 |

| Total | ~RM2,912,000 |

Verdict: Bersara wajib menang RM382,000+. Untuk pegawai senior dengan gaji RM8,000+, persaraan wajib biasanya lebih menguntungkan dari segi total compensation.

Simulasi 3: Bersara Pilihan Umur 55 (Kesihatan / Keluarga)

Profil: Doktor UD12 (Pakar Junior), gaji akhir RM10,000

Bersara Pilihan 55

| Komponen | Jumlah |

|---|---|

| Ganjaran (30 tahun) | RM225,000 |

| GCR | RM50,000 |

| Pencen segera (60% × RM10,000) | RM6,000/bulan |

| Pencen 30 tahun (umur 55-85) | RM6,000 × 360 = RM2,160,000 |

| + Praktis swasta (10 tahun) | RM30,000/bulan × 120 = RM3,600,000 |

| Total | ~RM6,035,000 |

Bersara Wajib 60

| Komponen | Jumlah |

|---|---|

| Gaji 55-60 (5 tahun) | ~RM700,000 |

| Ganjaran (35 tahun) | RM327,250 |

| GCR | RM50,000 |

| Pencen 60-85 (25 tahun) | RM6,667 × 300 = RM2,000,000 |

| + Praktis swasta semi-retire | RM15,000/bulan × 60 = RM900,000 |

| Total | ~RM3,977,000 |

Verdict: Bersara pilihan menang RM2,058,000+! Untuk profesion seperti Doktor Pakar yang ada peluang praktis swasta yang sangat lucrative, persaraan pilihan umur 55 (bila pencen mula segera) adalah sangat menguntungkan.

Simulasi 4: Bersara Wajib 60 (Standard Path)

Profil: PTD M12 (Pengarah Bahagian), 35 tahun perkhidmatan, gaji akhir RM12,000

| Komponen | Jumlah |

|---|---|

| Ganjaran (35 tahun × 7.5%) | RM378,000 |

| GCR (150 hari) | RM60,000 |

| Pencen segera (66.67%) | RM8,000/bulan |

| Pencen 25 tahun (60-85) | RM8,000 × 300 = RM2,400,000 |

| + Konsultan / akademik part-time | RM5,000/bulan × 120 = RM600,000 |

| Total | ~RM3,438,000 |

Untuk pegawai senior tanpa peluang swasta yang substantial, bersara wajib dengan total ~RM3.4 juta adalah hasil yang sangat baik.

Decision Framework: 8 Kriteria untuk Buat Keputusan

1. Peluang Kerjaya Alternatif

| Situasi | Cadangan |

|---|---|

| Ada tawaran kerja swasta RM15,000+ /bulan | Pertimbangkan persaraan pilihan |

| Pasti boleh buka bisnes lucrative | Pertimbangkan persaraan pilihan |

| Tiada alternatif clear | Pertimbangkan persaraan wajib |

| Doktor/Pergigian dengan klinik swasta | Pertimbangkan persaraan pilihan umur 55+ |

2. Kesihatan & Kualiti Hidup

- Masalah kesihatan yang menyukarkan kerja → Pertimbangkan persaraan pilihan atau atas sebab kesihatan

- Mahu enjoy hidup dengan keluarga sebelum tua → Persaraan pilihan

- Tahap stress kerja tinggi → Persaraan pilihan boleh beri keselesaan mental

3. Keperluan Kewangan

- Ada hutang besar atau komitmen → Persaraan wajib (gaji penuh lebih lama)

- Anak masih sekolah/universiti → Persaraan wajib

- Rumah dah lunas, anak dah bekerja → Persaraan pilihan boleh dipertimbangkan

4. Tempoh Perkhidmatan

- 10-20 tahun: Pencen pilihan sangat rendah (20-40%) — biasanya tidak baik untuk bersara awal

- 20-30 tahun: Pencen 40-60% — boleh dipertimbangkan jika ada alternatif

- 30+ tahun: Pencen 60-67% — bersara pilihan vs wajib relatively similar

5. Gaji dan Skim

- Profesion dengan peluang swasta yang luas (Doktor, Pergigian, Akauntan, IT) → Persaraan pilihan attractive

- Profesion dengan limited swasta opportunity (Guru, PTD generic) → Persaraan wajib safer

- Gaji tinggi → Pertimbangkan compounding pencen

6. Faktor Keluarga

- Pasangan masih bekerja dengan income tinggi → Boleh consider pilihan

- Sole breadwinner → Persaraan wajib lebih safe

- Anak OKU atau ibu bapa sakit → Persaraan pilihan untuk handle situasi

7. Plan untuk Tempoh Antara Bersara dan Pencen

Untuk yang bersara umur 40-54, pencen baru mulai umur 55. Plan untuk tempoh ini:

- Bagaimana cover expenses?

- Adakah ganjaran cukup untuk transition?

- Apakah sumber pendapatan baharu?

- Adakah simpanan emergency cukup?

8. Career Fulfillment & Aspirations

- Burnout dengan kerja kerajaan → Persaraan pilihan

- Passion untuk bidang lain → Persaraan pilihan untuk explore

- Masih enjoy kerja → Persaraan wajib

- Career ambition belum tercapai → Persaraan wajib

Kelebihan & Kelemahan Setiap Opsyen

Persaraan Wajib (60 Tahun) — Kelebihan

- ✅ Pencen maksimum 60-67% gaji akhir

- ✅ Pencen mulai segera (tiada tempoh tunggu)

- ✅ Gaji penuh lebih lama (5-20 tahun extra income)

- ✅ Compounding KGT untuk gaji akhir lebih tinggi

- ✅ Lebih ramai promotion opportunities

- ✅ Career fulfillment yang complete

- ✅ Pelarasan SSPA penuh terpakai

Persaraan Wajib — Kelemahan

- ❌ Tidak fleksibel — automatic regardless of preference

- ❌ Mungkin tidak optimal jika kesihatan menurun

- ❌ Miss out peluang kerjaya swasta yang lebih lucrative

- ❌ Late retirement = less time to enjoy

Persaraan Pilihan — Kelebihan

- ✅ Fleksibiliti masa — bersara bila ready

- ✅ Peluang transition ke kerjaya swasta lucrative

- ✅ Enjoy hidup awal-awal

- ✅ Handle issue keluarga/kesihatan

- ✅ Kemudahan perubatan kerajaan kekal

- ✅ Ganjaran + GCR segera untuk transition capital

- ✅ Boleh pulang ke kampung halaman

Persaraan Pilihan — Kelemahan

- ❌ Pencen lebih rendah (20-60% berbanding 60-67%)

- ❌ Pencen bulanan tertangguh sehingga 55 tahun

- ❌ Approval tidak automatic — bergantung pada SPA

- ❌ Income gap antara bersara dan pencen mulai

- ❌ Total compensation seumur hidup mungkin lebih rendah

Proses Permohonan Persaraan Pilihan

Langkah-Langkah

- Plan minimum 6 bulan awal: Mulakan proses 6 bulan sebelum tarikh sasaran

- Verify kelayakan:

- Umur ≥40 tahun

- Tempoh perkhidmatan boleh dimasukkira ≥10 tahun

- Skim Pencen (bukan KWSP)

- Konsultasi dengan Ketua Jabatan: Diskusi tentang plan persaraan

- Lengkapkan Borang Persaraan JPA:

- Borang persaraan pilihan

- Profil perkhidmatan lengkap

- Salinan IC, sijil akademik, sijil perkahwinan

- Maklumat waris untuk pencen terbitan

- Submit ke Sub-Unit Pencen UPP/SSM: Selewat-lewatnya 6 bulan sebelum tarikh persaraan

- Tunggu Kelulusan: SPA review (biasanya 2-3 bulan)

- Persaraan Effective: Bersara pada tarikh yang dilulus

- Faedah Diterima:

- Ganjaran + GCR: 1-4 minggu selepas bersara

- Pencen bulanan: Mulai umur 55 (jika lantik selepas 12 April 1991)

Dokumen yang Diperlukan

- Borang Persaraan JPA

- Salinan Kad Pengenalan (PYD + pasangan + anak)

- Salinan Sijil Perkahwinan

- Salinan Sijil Lahir Anak

- Kenyataan Caruman KWSP terkini (jika berkenaan)

- Sijil Akademik dan latihan

- Maklumat akaun bank untuk gaji

- Buku Perkhidmatan Kerajaan (BPK) kemaskini

Sebab Permohonan Boleh Ditolak

- Belum cukup 10 tahun perkhidmatan

- Belum cukup umur 40 tahun

- Jawatan critical yang tidak boleh diganti segera

- Tindakan tatatertib pending

- Dokumen tidak lengkap

Tips untuk Pegawai 40-55 Tahun

Strategi Jangka Panjang

- Bina simpanan substantial: Sekurang-kurangnya 12-24 bulan expenses untuk transition

- Pelaburan diversified: ASB, KWSP sukarela, unit trust, ETF

- Property income: Rental yang stable boleh cover income gap

- Pursue kelayakan profesional: ACCA, Master, PhD untuk fleksibiliti

- Network di sektor swasta: Build connections sebelum bersara

- Side business: Mulakan side hustle yang boleh full-time selepas bersara

Strategi Sebelum Bersara Pilihan

- Pay off hutang: Eliminasi loan kereta, kredit kad

- Lunaskan housing loan: Atau refinance ke kadar lebih rendah

- Build emergency fund: 6-12 bulan expenses

- Update profil dalam HRMIS: Pastikan rekod kemaskini

- Plan healthcare: Manfaatkan rawatan kerajaan + insurance swasta

- Document financial plan: Spreadsheet untuk track income/expenses

Strategi Selepas Persaraan Pilihan

- Manage ganjaran wisely: Invest, jangan habiskan untuk consumption

- Set up multiple income streams: Konsultan, freelance, business

- Continue medical insurance: Walaupun kerajaan free, top up untuk faster service

- Stay engaged: Volunteer, learn new skills, networking

- Plan for pencen onset di 55: Budget untuk income boost

Soalan Lazim

1. Apa beza persaraan pilihan dan persaraan wajib?

Persaraan wajib adalah persaraan automatik pada umur tertentu (55, 56, 58, atau 60 tahun mengikut opsyen yang dipilih) — penjawat awam mesti bersara walaupun masih nak teruskan. Persaraan pilihan adalah pilihan sukarela untuk bersara awal — boleh dari umur 40 tahun dengan syarat 10 tahun perkhidmatan boleh dimasukkira. Perbezaan utama: (1) Persaraan pilihan dapat ganjaran dan GCR segera tetapi pencen bulanan mulai umur 55; (2) Persaraan wajib dapat semua faedah (pencen, ganjaran, GCR) segera; (3) Persaraan pilihan biasanya pencen lebih rendah kerana tempoh perkhidmatan lebih pendek.

2. Adakah persaraan pilihan lebih untung dari persaraan wajib?

Bergantung pada situasi. Persaraan pilihan lebih untung jika: (1) Anda ada peluang kerjaya swasta yang lebih lucrative; (2) Kesihatan/keluarga prioritize hidup lebih awal; (3) Pencen pilihan + pendapatan baharu > gaji semasa. Persaraan wajib lebih untung jika: (1) Anda nak maksimumkan pencen (60-67% gaji akhir); (2) Tiada peluang lain yang lebih baik; (3) Nak capai 33 tahun 4 bulan untuk 2/3 pencen maksimum. Untuk majoriti pegawai, persaraan wajib biasanya lebih untung dari segi pencen total seumur hidup, tetapi persaraan pilihan beri fleksibiliti yang substantial untuk yang ada alternatif kerjaya yang lucrative.

3. Bila pencen bulanan akan dibayar selepas bersara pilihan?

Untuk lantikan selepas 12 April 1991: Pencen bulanan mulai pada hari lahir ke-55 tahun. Bermakna jika bersara pilihan umur 45, perlu tunggu 10 tahun untuk pencen aktif. Tetapi ganjaran perkhidmatan dan GCR dibayar segera dalam 1-4 minggu selepas bersara. Untuk lantikan sebelum 12 April 1991, pencen mungkin mulai lebih awal — verify dengan Bahagian Pencen JPA.

4. Saya bersara pilihan, adakah dapat Kad Pesara?

Ya. Sejurus bersara pilihan, anda secara rasmi adalah “pesara kerajaan” dan layak Kad Pesara. Kad Pesara memberi akses kepada:

- Rawatan percuma di hospital kerajaan (PYD + pasangan + ibu bapa)

- Rawatan percuma di Klinik 1Malaysia

- Discount di sesetengah agensi (perkhidmatan, hiburan)

- Faedah persaraan lain mengikut polisi

5. Adakah perlu approval untuk persaraan pilihan?

Ya, persaraan pilihan tidak automatic. Proses approval:

- Konsultasi dengan Ketua Jabatan

- Submit borang ke Sub-Unit Pencen

- Review oleh Bahagian Sumber Manusia

- Hantar ke JPA untuk kelulusan

- SPA review dan approve

Sebab biasa untuk ditolak: jawatan critical tidak boleh diganti, tindakan tatatertib pending, atau dokumen tidak lengkap. Submit awal (6 bulan sebelum) untuk minimize risiko delay.

6. Adakah pegawai KWSP boleh bersara pilihan?

Tidak. Konsep “persaraan pilihan” hanya untuk pegawai dalam Skim Pencen. Pegawai KWSP yang berhenti awal:

- Dikira sebagai “meletakkan jawatan” (resign)

- Hanya layak claim KWSP (caruman pekerja + majikan)

- Tiada Kad Pesara

- Tiada kemudahan perubatan kerajaan

- Tiada pencen bulanan

Jadi untuk pegawai KWSP, persaraan awal = resign biasa.

7. Apa berlaku jika saya bersara pilihan dan kemudian regret?

Persaraan pilihan adalah muktamad dan tidak boleh diubah. Setelah diluluskan dan effective, anda tidak boleh kembali ke jawatan tetap. Pilihan:

- Apply jawatan kontrak di kerajaan (rehiring) — gaji + KWSP sahaja, tiada pencen

- Kerja sektor swasta sambil terima ganjaran/pencen

- Mulakan bisnes sendiri

Untuk elak regret: think really carefully, consult financial planner, dan plan minimum 6-12 bulan awal.

8. Adakah pencen terbitan untuk waris terjejas jika bersara pilihan?

Tidak terjejas. Waris yang layak akan terima pencen terbitan tidak kira sama ada anda bersara wajib atau pilihan. Tetapi kadar pencen terbitan bergantung pada pencen anda — jadi jika pencen anda rendah (kerana bersara awal), pencen terbitan juga rendah.

9. Adakah pelarasan SSPA terpakai untuk pesara pilihan?

Ya. Pelarasan SSPA Fasa 1 dan Fasa 2 terpakai untuk semua pesara yang layak:

- Bersara antara 1 Jan 2013 – 31 Dis 2025: Layak Fasa 2

- Bersara pilihan dengan pencen aktif: Pelarasan terpakai bila pencen mulai

- Tidak perlu permohonan — automatic

Lihat Cara Kira Pencen — Formula Lengkap untuk butiran pelarasan SSPA.

10. Saya umur 55, lebih baik bersara pilihan atau tunggu 60?

Untuk umur 55, kedua-dua opsyen memberi pencen segera (kerana umur dah cukup):

- Bersara 55: Pencen 50-60% gaji akhir, mulai segera

- Tunggu 60: Pencen 60-67% (5 tahun extra perkhidmatan), gaji penuh 5 tahun lagi

Untuk majoriti pegawai, tunggu sehingga 60 lebih untung dari segi pencen total + gaji 5 tahun. Kecuali ada peluang swasta yang substantial (RM10,000+ /bulan) atau masalah kesihatan/keluarga yang serius.

Penutup

Keputusan antara persaraan pilihan dan wajib adalah highly personal — bergantung pada situasi kewangan, peluang kerjaya, kesihatan, keluarga, dan aspirasi hidup setiap individu. Tidak ada answer “satu saiz untuk semua”. Untuk majoriti pegawai, persaraan wajib biasanya memberi total compensation seumur hidup lebih tinggi (RM200,000-500,000+ tambahan) kerana pencen maksimum 60-67% berbanding 20-60% untuk pilihan, plus gaji penuh untuk tempoh lebih lama. Tetapi untuk pegawai dengan peluang kerjaya swasta yang substantial (terutama Doktor, Pergigian, Akauntan dengan kelayakan ACCA, IT senior), persaraan pilihan boleh sangat menguntungkan.

Gunakan decision framework 8-kriteria dalam article ini: (1) Peluang kerjaya alternatif; (2) Kesihatan & kualiti hidup; (3) Keperluan kewangan; (4) Tempoh perkhidmatan; (5) Gaji dan skim; (6) Faktor keluarga; (7) Plan untuk tempoh antara bersara dan pencen; (8) Career fulfillment. Gunakan Kalkulator Persaraan Pilihan JPA untuk simulasi tepat berdasarkan situasi specific anda.

Sebagai tip akhir: keputusan persaraan adalah muktamad. Plan minimum 6-12 bulan awal, consult dengan financial planner, dan discuss dengan keluarga sebelum buat keputusan. Untuk pegawai 40-50 tahun yang ada peluang swasta — pertimbangkan persaraan pilihan setelah cukup 25-30 tahun perkhidmatan untuk maksimumkan pencen + transition ke kerjaya baharu. Untuk pegawai 50-60 tahun yang puas dengan kerajaan — biasanya lebih baik tunggu sehingga 60 untuk maksimumkan benefits. Whatever your choice, plan well dan execute dengan bijak — persaraan adalah salah satu fasa hidup paling penting yang akan berlanjut 25-30+ tahun.

Ahmad Niza is the founder of syor.com and HCL Network, one of Malaysia's largest entertainment platforms with millions of followers across Facebook, Instagram, and Threads. He has tested 100+ tech products and reviewed Malaysian government incentive programs since 2023.