Pelepasan cukai adalah salah satu mekanisme paling penting untuk mengurangkan beban cukai pendapatan setiap rakyat Malaysia. Dengan strategi yang betul, anda boleh mengurangkan pendapatan bercukai sehingga RM50,000 atau lebih, yang berpotensi menjimatkan ribuan ringgit setiap tahun. Tetapi pelepasan ini hanya berfungsi jika anda tahu apa yang layak dituntut, simpan dokumen sokongan dengan teliti, dan failkan dalam tempoh yang ditetapkan.

Article ini menyediakan rujukan menyeluruh untuk pelepasan cukai individu yang boleh dituntut dalam e-Filing 2026 (untuk YA 2025), serta perubahan baharu yang akan terpakai untuk YA 2026 berdasarkan Belanjawan 2026. Setiap kategori dijelaskan dengan had maksimum, dokumen sokongan yang diperlukan, dan tips praktikal untuk maksimumkan tuntutan.

Catatan Penting Sebelum Anda Mula

Sebelum membaca lebih lanjut, fahami dua titik penting yang sering mengelirukan ramai pembayar cukai:

YA 2025 vs e-Filing 2026. “YA” adalah singkatan untuk Year of Assessment, atau Tahun Taksiran. YA 2025 merujuk pendapatan yang anda terima dalam tahun 2025 (Januari-Disember 2025), tetapi proses pemfailan berlaku dalam tahun 2026 (1 Mac – 30 April 2026 untuk Form BE). Maklumat ini penting kerana pelepasan yang dituntut sekarang adalah berdasarkan perbelanjaan tahun 2025, bukan tahun semasa.

Tarikh akhir e-Filing 2026. Borang BE (pendapatan penggajian sahaja) telah berakhir pada 30 April 2026. Walaupun begitu, Borang B (untuk mereka yang mempunyai pendapatan perniagaan) masih dibuka sehingga 30 Jun 2026. Sekiranya anda terlepas Form BE, anda boleh memfailkan dengan penalti 10% (atau lebih jika melebihi 60 hari).

Untuk YA 2026 (pendapatan tahun semasa), anda perlu simpan resit dan dokumen sokongan dari sekarang untuk dituntut dalam e-Filing 2027. Article ini akan dikemas kini dengan perubahan rasmi yang diumumkan dalam Belanjawan 2026.

Ringkasan Pantas

Untuk YA 2025 (e-Filing 2026), pelepasan utama termasuk pelepasan diri RM9,000 (automatik), pasangan RM4,000, anak RM2,000-8,000 setiap orang, perubatan RM10,000, KWSP dan insurans hayat RM7,000, gaya hidup RM2,500, SSPN RM8,000, dan PRS RM3,000. Jumlah maksimum boleh melebihi RM50,000 jika anda layak untuk semua kategori.

Perubahan baharu untuk YA 2026 termasuk pelepasan Visit Malaysia 2026 RM1,000 untuk yuran tarikan pelancong, peluasan pelepasan penjagaan anak kepada umur 12 tahun (dari 6 tahun sebelumnya), serta peningkatan pelepasan untuk OKU. Semua perubahan ini perlu dipertimbangkan untuk perancangan cukai jangka panjang.

Pelepasan Cukai vs Rebat Cukai — Beza Penting

Ramai pembayar cukai keliru antara dua mekanisme ini, padahal kedua-duanya berfungsi secara berbeza:

| Aspek | Pelepasan Cukai (Tax Relief) | Rebat Cukai (Tax Rebate) |

|---|---|---|

| Cara berfungsi | Ditolak dari pendapatan bercukai | Ditolak terus dari cukai yang perlu dibayar |

| Nilai jimatan | Bergantung kadar cukai (8-30%) | Nilai penuh ringgit-untuk-ringgit |

| Contoh | Pelepasan diri RM9,000 | Zakat dan derma |

| Kira contoh RM1,000 | Jimat ~RM130 (kadar 13%) | Jimat penuh RM1,000 |

Rebat lebih bernilai kerana memberikan jimatan ringgit-untuk-ringgit. Pelepasan pula bergantung kadar cukai anda — semakin tinggi pendapatan, semakin tinggi jimatan dari pelepasan yang sama. Untuk pendapatan tinggi (kadar 24-30%), pelepasan RM1,000 boleh menjimatkan RM240-300.

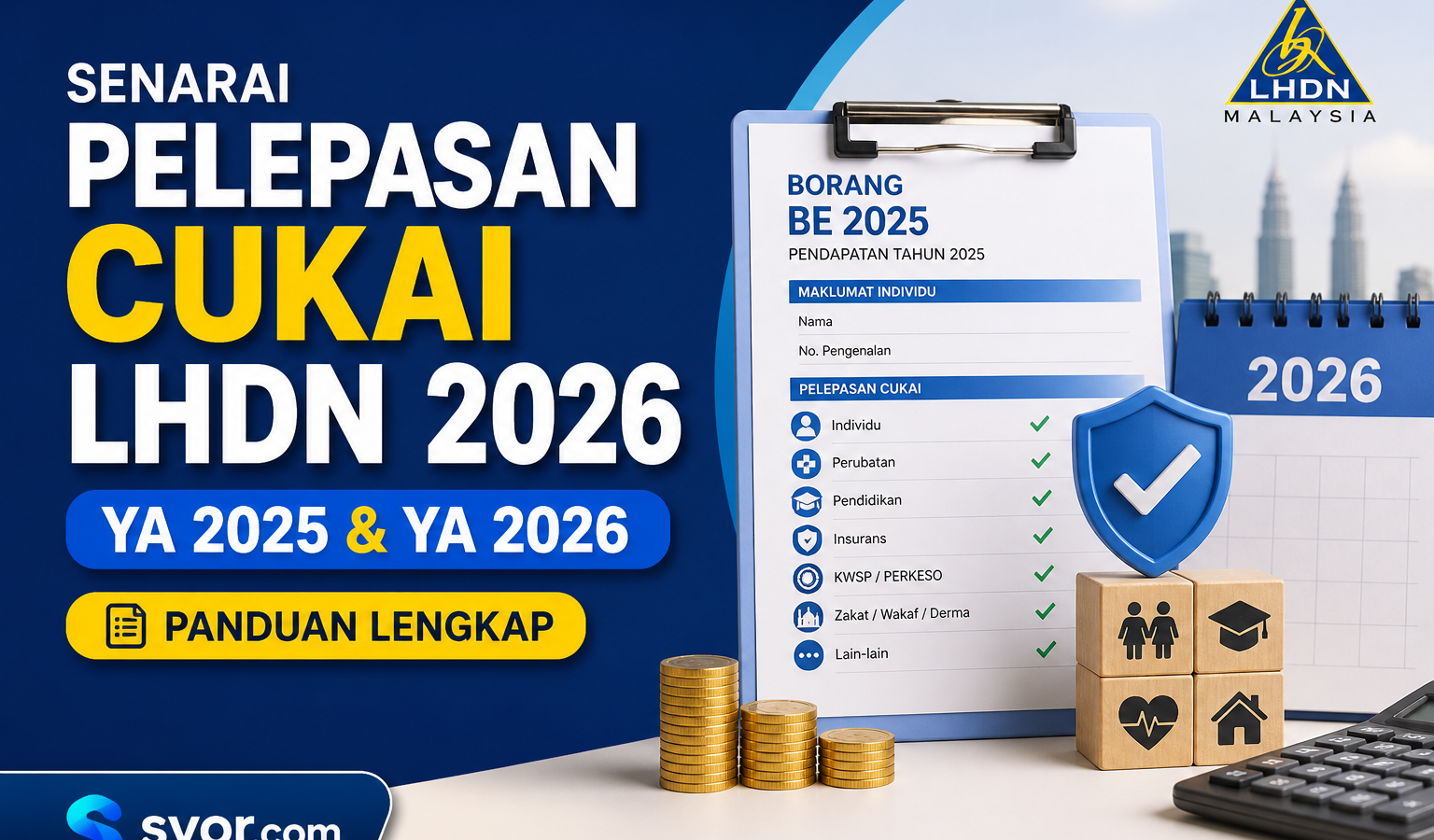

Senarai Lengkap Pelepasan Cukai YA 2025

Berikut adalah senarai komprehensif pelepasan cukai untuk YA 2025 yang boleh dituntut dalam e-Filing 2026, disusun dalam jadual ringkas untuk rujukan cepat:

| Kategori | Had Maksimum |

|---|---|

| Pelepasan Diri (Auto) | RM9,000 |

| Pasangan (tiada pendapatan) | RM4,000 |

| OKU Diri | RM6,000 (tambahan) |

| OKU Pasangan | RM5,000 (tambahan) |

| Anak Bawah 18 Tahun | RM2,000 setiap orang |

| Anak Belajar Pengajian Tinggi | RM8,000 setiap orang |

| Anak OKU | RM6,000 (tambahan) |

| Anak OKU dalam Pengajian | RM14,000 (gabungan) |

| Yuran Pengajian Anak | RM7,000 |

| Perubatan Diri/Pasangan/Anak | RM10,000 |

| Perubatan Ibu Bapa | RM8,000 |

| Penjagaan Khas Ibu Bapa | RM2,000 |

| KWSP & Insurans Hayat | RM7,000 (gabungan) |

| Insurans Perubatan/Takaful | RM3,000 |

| Gaya Hidup | RM2,500 |

| Gaya Hidup Tambahan (Sukan) | RM1,000 |

| Yuran Pengajian Sendiri | RM7,000 |

| SSPN-i | RM8,000 |

| PRS & Anuiti | RM3,000 |

| Yuran Taska/Tadika (Anak ≤6 tahun) | RM3,000 |

| First Home Loan Interest (≤RM500k) | RM7,000 |

| First Home Loan Interest (RM500-750k) | RM5,000 |

| EV Charging Facilities | RM2,500 |

Senarai di atas tidak termasuk rebat seperti zakat dan derma yang berfungsi secara berbeza. Bahagian seterusnya menerangkan setiap kategori secara terperinci.

1. Pelepasan Diri & Tanggungan

Pelepasan Diri RM9,000 (Automatik)

Setiap individu yang memfailkan cukai mendapat pelepasan asas RM9,000 secara automatik tanpa memerlukan dokumen sokongan. LHDN akan terus terapkan ini apabila anda memfailkan borang. Inilah pelepasan paling asas dan terpakai untuk semua, tanpa mengira status perkahwinan atau tahap pendapatan.

Pelepasan Pasangan RM4,000

Anda boleh menuntut pelepasan pasangan sekiranya:

- Pasangan tidak mempunyai pendapatan, atau

- Pasangan memilih taksiran bersama atas nama anda, atau

- Anda membayar nafkah kepada bekas isteri di bawah perintah mahkamah atau perjanjian bertulis formal

Pelepasan ini tidak terpakai jika pasangan anda mempunyai pendapatan kasar melebihi RM4,000 daripada sumber luar Malaysia. Untuk pasangan yang bekerja, lebih baik kira sama ada taksiran berasingan atau bersama lebih menguntungkan — kalkulator MyTax di hasil.gov.my boleh membantu pengiraan.

OKU Diri (Tambahan RM6,000)

Pelepasan tambahan ini telah dinaikkan efektif YA 2025 bagi membantu mengurangkan beban cukai pembayar cukai OKU. Untuk layak, anda mesti berdaftar sebagai Orang Kurang Upaya dengan Jabatan Kebajikan Masyarakat (JKM). Bukti pendaftaran berupa Kad OKU adalah dokumen sokongan yang diperlukan.

OKU Pasangan (Tambahan RM5,000)

Sekiranya pasangan anda berdaftar sebagai OKU dengan JKM, anda boleh menuntut pelepasan tambahan RM5,000 di atas pelepasan pasangan biasa RM4,000. Total pelepasan untuk pasangan OKU adalah RM9,000 (RM4,000 + RM5,000).

2. Pelepasan Anak

Anak Bawah 18 Tahun — RM2,000 Setiap Orang

Untuk setiap anak yang berumur kurang 18 tahun pada tahun taksiran, anda layak untuk pelepasan RM2,000. Pelepasan ini hanya boleh dituntut oleh seorang ibu atau bapa sahaja bagi setiap anak — bukan kedua-duanya. Pasangan yang bercerai biasanya sepakat tentang siapa akan menuntut atau berkongsi mengikut anak.

Anak Belajar Pengajian Tinggi — RM8,000 Setiap Orang

Untuk anak yang sedang belajar di institusi pengajian tinggi (sama ada di Malaysia atau di luar negara), pelepasan dinaikkan kepada RM8,000 setiap orang. Syarat:

- Anak tidak berkahwin

- Belajar di institusi pengajian tinggi yang diiktiraf

- Mengikuti kursus pada tahap diploma, ijazah, sarjana, atau PhD

- Anda menanggung lebih separuh kos sara hidup anak tersebut

Untuk anak yang belajar di luar negara, pastikan institusi tersebut diiktiraf oleh kerajaan negara berkenaan. Senarai institusi yang diiktiraf boleh disemak melalui Jabatan Pendidikan Tinggi (JPT) atau MQA Malaysia.

Anak OKU — Tambahan RM6,000

Untuk anak yang berdaftar sebagai OKU, anda boleh menuntut pelepasan tambahan RM6,000 di atas pelepasan anak biasa. Dengan ini:

- Anak OKU bawah 18: RM2,000 + RM6,000 = RM8,000

- Anak OKU dalam pengajian tinggi: RM8,000 + RM6,000 = RM14,000

Yuran Pengajian Anak — RM7,000

Bagi anak yang belajar dalam program tertentu di institusi pengajian tinggi tempatan yang diiktiraf, pelepasan tambahan sehingga RM7,000 boleh dituntut untuk yuran pengajian sebenar yang dibayar. Ini berbeza dari pelepasan anak yang berstatus pelajar — yuran adalah perbelanjaan sebenar yang anda keluarkan, manakala pelepasan anak adalah kelayakan tetap.

Pelepasan ini dihadkan untuk kursus dalam bidang seperti undang-undang, perakaunan, perubatan, kejuruteraan, dan lain-lain bidang yang ditetapkan LHDN. Resit yuran pengajian dan surat tawaran kursus adalah dokumen sokongan wajib.

3. Pelepasan Perubatan

Perubatan Diri/Pasangan/Anak — RM10,000

Kategori ini meliputi rawatan perubatan untuk diri sendiri, pasangan, dan anak-anak. Liputan termasuk:

- Rawatan penyakit serius (kanser, jantung, buah pinggang, dialisis)

- Rawatan kesuburan (IVF, IUI)

- Rawatan klinik swasta dan hospital

- Yuran pakar dan pergigian

- Rawatan pesakit dalam dan luar

- Vaksin dan ubat preskripsi

Daripada had RM10,000 ini, sub-kategori berikut dihadkan kepada RM1,000:

- Pemeriksaan perubatan penuh (full medical check-up)

- Ujian pengesanan COVID-19

- Pemeriksaan dan konsultasi kesihatan mental

Resit asal dari pembekal perubatan adalah dokumen sokongan utama. Resit mesti menunjukkan nama pembayar (sama ada nama anda atau anggota keluarga yang ditanggung).

Perubatan Ibu Bapa — RM8,000

Pelepasan terpisah untuk rawatan perubatan ibu bapa. Liputan termasuk yuran perubatan, rawatan hospital, dan ubat preskripsi. Wajib: nama pembayar dalam resit mesti adalah nama anak yang menuntut, bukan ibu bapa sendiri. Jika ibu bapa membayar sendiri kemudian dibayar balik oleh anak, masih layak tetapi simpan bukti pemindahan wang.

Penjagaan Khas Ibu Bapa — RM2,000

Untuk peralatan khas penjagaan ibu bapa seperti tongkat berjalan, kerusi roda, alat bantu mendengar, oxygen tank, atau alat lain yang disahkan oleh pengamal perubatan. Surat doktor atau pakar adalah dokumen sokongan disyorkan.

4. Pelepasan KWSP & Insurans

KWSP & Insurans Hayat — RM7,000 Gabungan

Pelepasan ini terbahagi kepada dua sub-kategori:

- Caruman KWSP: Maksimum RM4,000 daripada RM7,000 total

- Premium Insurans Hayat / Takaful: Sehingga had RM3,000 daripada RM7,000 total

Bagi penjawat awam di bawah skim pensiun, pelepasan RM7,000 ini telah dilanjutkan dan tidak lagi terhad kepada premium insurans hayat sahaja — caruman KWSP sukarela kini juga layak. Ini memberi peluang pekerja sektor awam untuk meningkatkan simpanan persaraan sambil menikmati jimatan cukai maksimum.

Caruman KWSP dipotong secara automatik dari gaji, jadi tiada dokumen tambahan diperlukan — penyata e-Penyata KWSP dah boleh diakses online di kwsp.gov.my. Untuk insurans hayat, simpan invois premium tahunan dari syarikat insurans seperti Etiqa, Allianz, Great Eastern, atau Prudential.

Insurans Perubatan / Takaful — RM3,000

Pelepasan terpisah untuk premium insurans perubatan atau pelan kesihatan takaful. Untuk pelan dengan ciri co-payment (mulai YA 2025), pelepasan ini juga termasuk pembayaran perubatan yang anda bayar di atas had kontrak insurans.

Perlindungan melalui platform i-Lindung menggunakan Akaun Sejahtera KWSP juga layak untuk pelepasan ini di bawah kategori insurans hayat/takaful, sehingga RM3,000 setahun.

5. Pelepasan Gaya Hidup

Gaya Hidup Asas — RM2,500

Pelepasan gaya hidup adalah salah satu kategori paling fleksibel dan kerap diabaikan. Untuk YA 2025, had ialah RM2,500 untuk perbelanjaan berikut:

- Buku, majalah, jurnal, akhbar — sama ada bercetak atau elektronik (kecuali bahan terlarang)

- Komputer, telefon pintar, tablet — pembelian baru, bukan upgrade aksesori

- Langganan internet — bil rumah dan mobile data

- Peralatan sukan — basikal, raket, kasut sukan, peralatan latihan

- Kursus self-improvement — kursus skil tertentu yang diiktiraf

Resit pembelian adalah wajib. Tarikh pembelian mesti dalam tempoh tahun taksiran (1 Jan – 31 Dis 2025). Untuk pembelian online, simpan invoice digital dan bukti pembayaran.

Gaya Hidup Tambahan untuk Sukan — RM1,000

Pelepasan tambahan terpisah daripada had RM2,500 di atas. Untuk perbelanjaan berkaitan sukan secara khusus:

- Peralatan aktiviti sukan

- Yuran kemasukan ke fasiliti sukan (gimnasium, kompleks sukan)

- Keahlian gimnasium

- Latihan sukan dengan jurulatih bertauliah

- Peralatan keselamatan sukan

Pelepasan sukan ini menjadikan total pelepasan gaya hidup RM3,500 (RM2,500 + RM1,000) untuk yang aktif bersukan.

6. Pelepasan Pendidikan

Yuran Pengajian Sendiri — RM7,000

Untuk pembayar cukai yang sedang mengikuti kursus diiktiraf di institusi pengajian tinggi diluluskan, pelepasan sehingga RM7,000 boleh dituntut. Kelayakan:

- Kursus tahap Sarjana, Ijazah Doktor Falsafah, atau program profesional yang diiktiraf

- Kursus dalam bidang yang diluluskan (kejuruteraan, perubatan, undang-undang, perakaunan, sains, teknologi)

- Institusi yang diiktiraf MQA atau penyelenggara akreditasi setara

Mulai YA 2025, had RM7,000 ini juga termasuk kursus peningkatan kemahiran (upskilling) yang diluluskan oleh agensi kerajaan seperti HRD Corp untuk membantu pekerja mengikut keperluan industri yang berubah.

SSPN-i — RM8,000

Skim Simpanan Pendidikan Nasional (SSPN-i) yang diuruskan oleh PTPTN adalah skim simpanan untuk pendidikan anak. Pelepasan sehingga RM8,000 boleh dituntut untuk caruman bersih (deposit ditolak pengeluaran) dalam tahun taksiran. Pelepasan ini berasingan dari pelepasan anak dan pelepasan yuran pengajian.

SSPN-i menawarkan dividen tahunan yang biasanya kompetitif (4-5% bergantung tahun), menjadikannya double benefit — jimatan cukai sekarang plus pertumbuhan dana untuk pendidikan anak masa depan. Penyata caruman SSPN tahunan boleh diakses melalui portal sspn.my.

7. Pelepasan PRS & Anuiti

Skim Persaraan Swasta (PRS) dan anuiti tertakluk memberi pelepasan sehingga RM3,000 setahun. Skim ini direka untuk membantu rakyat Malaysia menyimpan untuk persaraan di atas KWSP wajib.

PRS sesuai untuk:

- Kakitangan kerajaan tanpa caruman KWSP wajib

- Self-employed dan freelancers

- Pekerja yang mahu top-up simpanan persaraan

- Yang mahu maksimumkan pelepasan cukai

Pelepasan PRS ini sah sehingga 31 Disember 2030, jadi anda ada 5 tahun lagi untuk memanfaatkan jika belum mula. Penyata caruman tahunan boleh diakses dari penyedia PRS seperti Public Mutual, AmInvest, atau Kenanga Investors.

8. Pelepasan Anak & Penjagaan

Yuran Taska & Tadika (Anak ≤6 Tahun) — RM3,000

Pelepasan untuk yuran taska atau tadika untuk anak berumur 6 tahun dan ke bawah. Syarat:

- Pusat taska atau tadika berdaftar dengan agensi yang berkaitan

- Hanya boleh dituntut oleh seorang ibu atau bapa

- Resit rasmi dengan nombor pendaftaran institusi diperlukan

Perubahan baharu YA 2026: Pelepasan ini akan diluaskan kepada anak sehingga umur 12 tahun, dan termasuk pusat transit selepas sekolah yang berdaftar. Ini perubahan signifikan yang membantu parents bekerja dengan anak sekolah rendah.

9. Pelepasan Hartanah & Hijau

First Home Loan Interest (Belanjawan 2025)

Pelepasan baharu yang diumumkan dalam Belanjawan 2025 untuk membantu pemilik rumah pertama:

| Harga Rumah | Pelepasan Maksimum | Tempoh Sah |

|---|---|---|

| ≤ RM500,000 | RM7,000 | 3 tahun taksiran berturut |

| RM500,001 – RM750,000 | RM5,000 | 3 tahun taksiran berturut |

Syarat utama: SPA (Sale & Purchase Agreement) ditandatangani antara 1 Januari 2025 hingga 31 Disember 2027. Pelepasan dikira berdasarkan faedah pinjaman yang sebenar dibayar pada tahun taksiran, bukan harga rumah penuh. Penyata bank pinjaman tahunan adalah dokumen sokongan utama.

Untuk rumah bernilai melebihi RM750,000, tiada pelepasan diberi. Pelepasan ini juga hanya untuk individu yang membeli rumah kediaman pertama — bukan rumah kedua atau pelaburan.

EV Charging Facilities — RM2,500

Pelepasan untuk pemasangan kemudahan pengecasan kenderaan elektrik (EV charger) di kediaman sendiri. Liputan termasuk:

- Kos pembelian charging unit

- Kos pemasangan dan wiring

- Kos electrical upgrade jika diperlukan

Pelepasan ini sah sehingga YA 2027 sebagai sebahagian daripada inisiatif Green Investment Tax Allowance kerajaan. Untuk pemilik kereta EV seperti Tesla, BYD, atau Proton e.MAS, ini cara untuk recover sebahagian kos pemasangan home charger.

Perubahan YA 2026 — Yang Patut Anda Tahu

Beberapa perubahan signifikan diumumkan dalam Belanjawan 2026 yang akan terpakai untuk YA 2026 (e-Filing 2027):

Pelepasan Visit Malaysia 2026 — RM1,000 (Baharu)

Sebagai sokongan kepada kempen Visit Malaysia 2026, pelepasan baharu RM1,000 diberi untuk:

- Yuran masuk ke tarikan pelancong tempatan

- Persembahan budaya Malaysia

- Acara kebudayaan rasmi

Untuk maksimumkan pelepasan ini, simpan resit lawatan ke tarikan seperti Sunway Lagoon, LEGOLAND, Petrosains, KL Tower, KL Bird Park, Aquaria KLCC, dan persembahan budaya rasmi. Resit mesti menunjukkan nama anda sebagai pembayar.

Peluasan Pelepasan Penjagaan Anak

Had umur dinaikkan dari 6 tahun kepada 12 tahun, termasuk pusat transit selepas sekolah yang berdaftar. Ini bermakna parents dengan anak sekolah rendah Tahun 1-6 kini layak menuntut yuran penjagaan selepas sekolah, sesuatu yang amat membantu untuk dual-income families.

Peluasan Pelepasan OKU

Pelepasan tambahan untuk OKU diri dan pasangan terus berkembang dengan kategori baharu yang termasuk peralatan adaptif dan rawatan terapi yang sebelum ini tidak diliputi.

Strategi Maksimumkan Pelepasan Cukai

Untuk maksimumkan jimatan cukai sah, ikut strategi berikut secara konsisten sepanjang tahun:

1. Simpan Semua Resit dari Hari Pertama

Buat folder digital dan fizikal untuk simpan resit setiap perbelanjaan yang berpotensi dituntut. Dalam zaman digital, scan setiap resit ke Google Drive atau iCloud dengan nama yang konsisten (contoh: “2026-01-15_Buku-MPH_RM89.pdf”). LHDN memerlukan simpan dokumen sokongan untuk 7 tahun, jadi sistem yang teratur adalah investment masa yang berbaloi.

2. Beli Strategik di Bulan November-Disember

Untuk pelepasan gaya hidup yang anda belum penuh penggunaan, pertimbangkan untuk membuat pembelian penting (komputer baharu, telefon, peralatan sukan) sebelum 31 Disember. Pembelian pada Januari tahun berikutnya tidak akan layak untuk YA semasa.

3. Manfaatkan Pelepasan Pasangan dengan Strategik

Untuk pasangan suami-isteri yang kedua-duanya bekerja, kira:

- Taksiran berasingan: Setiap pasangan claim pelepasan masing-masing

- Taksiran bersama: Suami atau isteri yang berpendapatan tinggi claim semua pelepasan + pelepasan pasangan RM4,000

Kalkulator MyTax di hasil.gov.my boleh kira mana lebih menguntungkan. Biasanya, taksiran bersama lebih baik jika satu pasangan berpendapatan rendah atau tidak bekerja.

4. Top-Up KWSP Sukarela untuk Maksimumkan RM4,000

Sekiranya caruman KWSP wajib anda kurang dari RM4,000 (selalunya untuk pendapatan rendah atau pekerja part-time), top-up secara sukarela boleh maksimumkan pelepasan ini sambil meningkatkan simpanan persaraan. Top-up boleh dibuat melalui i-Akaun KWSP.

5. Subscribe SSPN-i untuk Anak Walaupun Tidak Mahu Pendidikan Tinggi Lagi

SSPN memberikan dividen kompetitif (4-5% setahun) plus pelepasan cukai sehingga RM8,000. Walaupun anak masih kecil dan tidak pasti tentang plan pendidikan tinggi, simpanan ini boleh dikeluarkan apabila anak berumur 18 tahun untuk apa-apa tujuan, bukan terhad pendidikan sahaja.

6. Combo PRS untuk Self-Employed dan Freelancers

Bagi yang tiada caruman KWSP wajib, PRS RM3,000 setahun adalah investment dual-purpose: simpanan persaraan plus jimatan cukai. Pilihan PRS dari penyedia mainstream seperti Public Mutual, AmInvest, atau Manulife biasanya straightforward untuk diuruskan.

7. Plan Perubatan Strategis

Untuk yang ada pelan perubatan tahunan (full medical check-up, dental cleaning, eye check-up), buat semua dalam tahun yang sama untuk maksimumkan pelepasan RM10,000. Resit perubatan ibu bapa juga boleh diuruskan oleh anak yang menanggung kos.

Dokumen Sokongan yang Wajib Disimpan

LHDN tidak meminta anda menghantar dokumen sokongan bersama borang e-Filing, tetapi anda wajib menyimpan untuk 7 tahun sekiranya berlaku audit. Senarai dokumen mengikut kategori:

- Pelepasan Diri/Pasangan/Anak: Sijil perkahwinan, sijil lahir anak, Kad OKU jika berkenaan

- Perubatan: Resit asal dari hospital/klinik/farmasi

- KWSP: Penyata e-Penyata KWSP tahunan

- Insurans: Invois premium tahunan dari syarikat insurans

- Gaya Hidup: Resit pembelian dengan tarikh dalam tahun taksiran

- Pengajian Anak: Surat tawaran kursus, resit yuran, sijil pendaftaran

- SSPN: Penyata caruman SSPN tahunan

- PRS: Penyata caruman tahunan dari penyedia PRS

- First Home: SPA, penyata pinjaman bank tahunan

- EV Charging: Resit pembelian dan pemasangan

Untuk simpan dokumen sokongan dengan teratur, gunakan aplikasi seperti Google Drive (free 15GB), iCloud (free 5GB), atau Dropbox. Buat folder mengikut tahun taksiran (contoh: “Cukai YA 2025”) dengan sub-folder mengikut kategori. Apabila berlaku audit, anda dapat akses dokumen dengan cepat.

Soalan Lazim

1. Berapa pendapatan minimum yang perlu kena cukai di Malaysia?

Individu yang menerima pendapatan penggajian tahunan melebihi RM34,000 (selepas potongan KWSP) layak dikenakan cukai. Ambang ini diambil daripada pendapatan kasar tahunan ditolak dengan pelepasan asas individu RM9,000 dan rebat cukai yang berkaitan.

2. Bila tarikh akhir e-Filing untuk YA 2025?

Untuk Borang BE (pendapatan penggajian sahaja), tarikh akhir adalah 30 April 2026 — yang sudah berlalu setakat penerbitan article ini. Untuk Borang B (mempunyai pendapatan perniagaan), tarikh akhir adalah 30 Jun 2026. Hantar lewat akan dikenakan penalti 10% daripada cukai yang belum dibayar plus 5% jika melebihi 60 hari.

3. Saya terlepas tarikh akhir e-Filing — apa yang patut saya buat?

Failkan dengan segera melalui MyTax untuk meminimumkan penalti. Sehingga 60 hari selepas deadline, penalti adalah 10% daripada cukai yang belum dibayar. Selepas itu, tambahan 5% akan dikenakan. Sekiranya anda layak refund, tiada penalti tetapi refund akan ditangguhkan sehingga borang difailkan.

4. Boleh saya tuntut pelepasan untuk perbelanjaan tahun yang lepas?

Tidak. Pelepasan hanya untuk perbelanjaan dalam tahun taksiran yang sama. Resit pembelian pada Disember 2024 tidak boleh dituntut untuk YA 2025 — hanya pada YA 2024 (yang dah berlalu).

5. Adakah tunjangan kerja seperti makanan dan parking dikira sebagai pendapatan bercukai?

Bergantung jenis tunjangan. Bayaran makanan dan parking yang diberi tunai biasanya dikira pendapatan bercukai. Tetapi kupon makanan, kemudahan parking di tempat kerja, dan elaun perjalanan untuk tugasan kerja biasanya pengecualian. Penyata EA dari majikan akan menunjukkan komponen yang dikenakan cukai.

6. Boleh saya gabung pelepasan dengan rebat zakat?

Ya. Pelepasan dan rebat berfungsi secara berasingan. Pelepasan mengurangkan pendapatan bercukai, manakala zakat sebagai rebat mengurangkan jumlah cukai akhir. Kedua-duanya boleh diaplikasikan secara bersama untuk maksimumkan jimatan.

7. Saya nak tukar dari taksiran berasingan ke bersama — bagaimana?

Anda boleh memilih sama ada taksiran berasingan atau bersama setiap tahun semasa memfailkan e-Filing. Tiada permohonan khas diperlukan. Sekiranya anda dah failkan, pindaan boleh dibuat dalam tempoh 6 bulan dari tarikh failing dengan menggunakan e-Filing semula.

8. SSPN-i layak untuk pelepasan walaupun saya tarik sebahagian?

Pelepasan SSPN dikira berdasarkan caruman bersih — iaitu deposit ditolak pengeluaran dalam tahun taksiran. Sekiranya anda deposit RM10,000 dan keluarkan RM3,000 dalam tahun yang sama, caruman bersih ialah RM7,000 (di bawah had RM8,000). Jika anda keluarkan lebih daripada deposit, caruman bersih menjadi negatif dan tidak boleh dituntut.

9. Boleh tuntut pelepasan untuk anak yang dah kahwin?

Tidak. Anak yang sudah berkahwin tidak lagi layak untuk pelepasan anak, walaupun masih belajar di institusi pengajian tinggi. Setelah kahwin, mereka adalah pembayar cukai berasingan dan boleh memilih taksiran sendiri atau bersama pasangan.

10. Apa berlaku jika saya audit oleh LHDN?

Apabila menerima notis audit, anda perlu sediakan semua dokumen sokongan untuk pelepasan yang dituntut. Audit boleh berlaku untuk tahun taksiran sehingga 7 tahun ke belakang. Sekiranya pelepasan didapati tidak sah, cukai tambahan plus penalti 100% boleh dikenakan. Inilah sebab simpan resit dan dokumen dengan teliti adalah penting.

Penutup

Pelepasan cukai adalah salah satu mekanisme paling underutilized oleh pembayar cukai Malaysia. Ramai yang hanya bergantung pada pelepasan diri RM9,000 automatik tanpa menyedari bahawa kombinasi pelepasan boleh menjimatkan ribuan ringgit setahun. Untuk individu berpendapatan RM75,000-100,000, strategi pelepasan yang teratur boleh menjimatkan RM3,000-5,000 dalam cukai setahun.

Tahun 2026 adalah masa yang strategik untuk merancang cukai dengan teliti. Untuk YA 2025 yang sedang difailkan (atau dah difailkan), semak balik untuk pastikan tidak ada pelepasan yang terlepas. Untuk YA 2026, mula simpan resit dari sekarang — perubahan baharu seperti pelepasan Visit Malaysia 2026 RM1,000 dan peluasan penjagaan anak ke umur 12 tahun adalah peluang yang patut dimanfaatkan sepenuhnya.

Sebagai langkah seterusnya, semak senarai pelepasan ini secara teliti, kira jumlah maksimum yang anda boleh tuntut, dan susun resit serta dokumen sokongan dalam sistem fail yang teratur. Untuk soalan kompleks atau situasi khusus, rujuk LHDN secara langsung melalui Hasil Care Line atau pejabat cawangan terdekat. Kalkulator cukai di MyTax (mytax.hasil.gov.my) juga membantu pengiraan anggaran sebelum failing rasmi.

Ahmad Niza is the founder of syor.com and HCL Network, one of Malaysia's largest entertainment platforms with millions of followers across Facebook, Instagram, and Threads. He has tested 100+ tech products and reviewed Malaysian government incentive programs since 2023.